แผนแม่บทการบริหารจัดการผู้มีส่วนได้ส่วนเสีย ปี 2566 – 2570 (ทบทวน ปี 2567-2570) และแผนปฏิบัติการการบริหารจัดการผู้มีส่วนได้ส่วนเสีย ปี 2567

1.ที่มาและความจำเป็น

สำนักคณะกรรมการนโยบายรัฐวิสาหกิจ (สคร.) กระทรวงการคลัง ได้นำระบบการประเมินผลการดำเนินงานรัฐวิสาหกิจ (State Enterprise Assessment Model : SE-AM) มาใช้ในปี 2563 เป็นต้นไป ซึ่งกรอบการประเมินผลการดำเนินงานรัฐวิสาหกิจ ประกอบด้วย การประเมินผลการดำเนินงาน (Key Performance Area) และการประเมินกระบวนการปฏิบัติงานและการจัดการ (Core Business Enablers) รวม 8 ด้าน การประเมินการมุ่งเน้นผู้มีส่วนได้ส่วนเสียและลูกค้า เป็นหนึ่งด้านในกรอบการประเมินดังกล่าว ได้กำหนดให้ดำเนินการจัดทำแผนแม่บท และแผนปฏิบัติการ การบริหารจัดการผู้มีส่วนได้ส่วนเสีย เพื่อให้ธนาคารมีระบบบริหารจัดการผู้มีส่วนได้ส่วนเสียที่มีประสิทธิภาพ และประสิทธิผล และก่อให้เกิดการบูรณาการเข้ากันกับการกำกับดูแลขององค์กร กลยุทธ์ และการบริหารจัดการในทุกระดับ

2.บริบทเชิงยุทธศาสตร์ การบริหารจัดการผู้มีส่วนได้ส่วนเสีย

ธอส.มีการวิเคราะห์ปัจจัยนำเข้าที่สำคัญในการจัดทำแผนยุทธศาสตร์ด้านการบริหารจัดการผู้มีส่วนได้ส่วนเสีย และมีการรับฟังความต้องการ ความคาดหวังของผู้มีส่วนได้ส่วนเสีย ผ่านช่องทางต่างๆ เพื่อนำมากำหนดทิศทางและกรอบการบริหารจัดการผู้มีส่วนได้ส่วนเสียของ ธอส. เพื่อร่วมกันทำให้คนไทยมีบ้าน โดย ธอส. ได้บริหารจัดการความต้องการความคาดหวังของผู้มีส่วนได้ส่วนเสียต่างๆ อย่างเหมาะสม เพื่อสร้างความเชื่อมั่น ความสัมพันธ์อันดี และสร้างความผูกพันอันดีกับผู้มีส่วนได้ส่วนเสีย

2.1 กรอบการบริหารจัดการผู้มีส่วนได้ส่วนเสีย

| วิสัยทัศน์ (Vision) | ธนาคารที่มีความสัมพันธ์ที่ดีกับผู้มีส่วนได้ส่วนเสีย เพื่อการเติบโตอย่างยั่งยืน |

| พันธกิจ (Mission) | ร่วมกันทำให้คนไทยมีบ้าน |

| วัตถุประสงค์ (Purpose) | สร้างความสัมพันธ์ที่ดีกับผู้มีส่วนได้ส่วนเสียทุกกลุ่ม เพื่อความยั่งยืน |

| ขอบเขต (Scope) | การปฏิบัติงานของผู้ปฏิบัติงานของธนาคาร และ ผู้มีส่วนได้ส่วนเสีย ตลอดห่วงโซ่อุปทาน โดยคำนึงถึงความรับผิดชอบทั้งด้านการกำกับดูแลกิจการ สังคม และสิ่งแวดล้อม |

2.2 ตำแหน่งทางยุทธศาสตร์ (Strategic Positioning) ปี 2566-2570 (ทบทวน ปี 2567-2570)

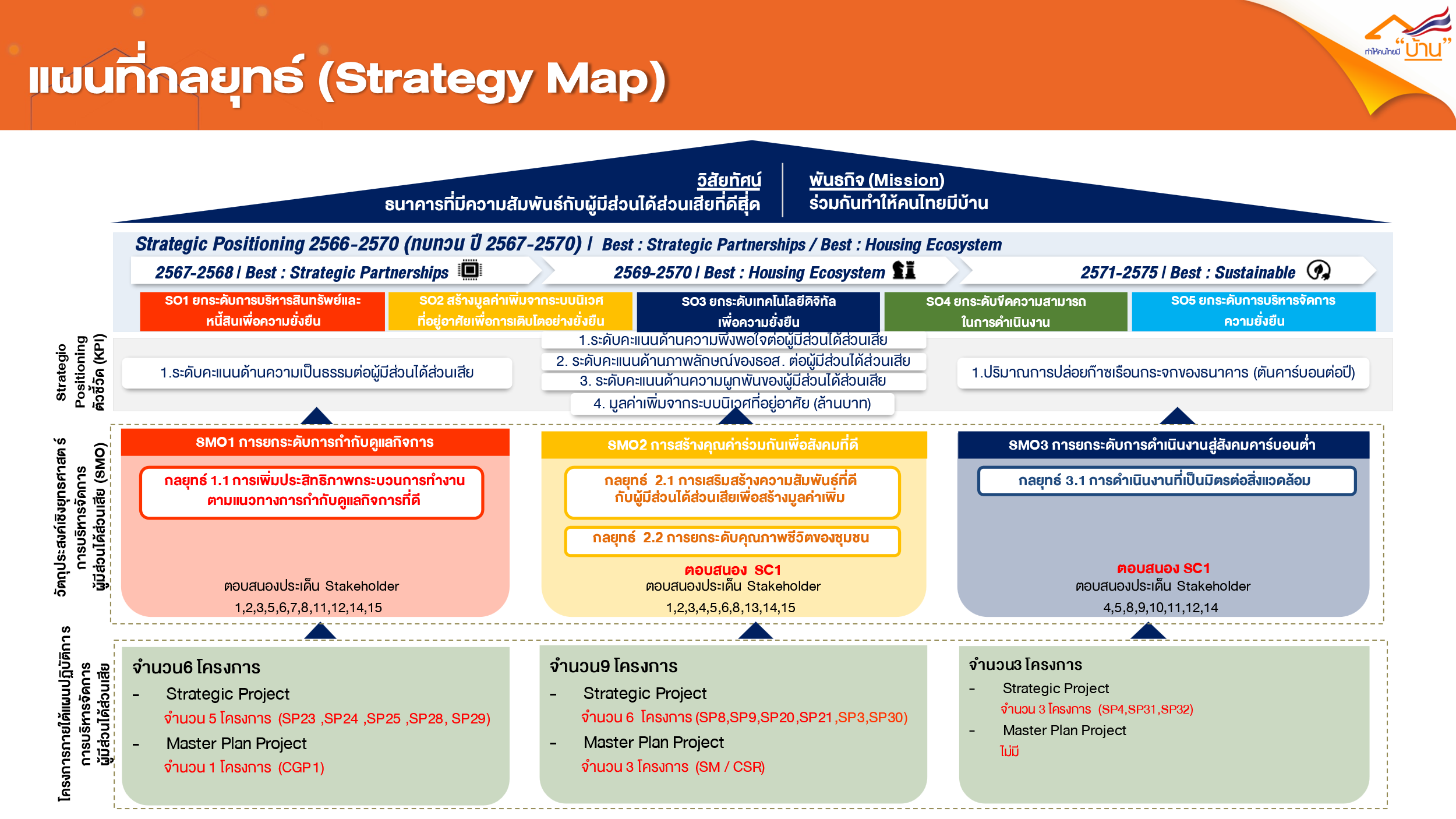

2.3 แผนที่กลยุทธ์ (Strategy Map) ปี 2566-2570 (ทบทวน ปี 2567-2570)

2.4 กลุ่มผู้มีส่วนได้ส่วนเสียที่สำคัญของธนาคาร

ธอส.มีการกำหนดผู้มีส่วนได้ส่วนเสียที่สำคัญมาจากการวิเคราะห์กลุ่มผู้มีส่วนได้ส่วนเสียตามระบบงาน (Work System) ของธอส. แบ่งเป็น 10 กลุ่ม ดังนี้

2.5 ประเด็น (ISSUE)/ ความต้องการ / ความคาดหวังของผู้มีส่วนได้ส่วนเสีย

การระบุประเด็นระหว่างผู้มีส่วนได้ส่วนเสีย

ธนาคารพิจารณาประเด็น(Issue) / ความต้องการของผู้มีส่วนได้ส่วนเสีย ที่ได้จากผลการสำรวจเสียงของผู้มีส่วนได้ส่วนเสีย (VOS) และนำมาจัดลำดับความสำคัญเพื่อกำหนดวัตถุประสงค์และขอบเขตของการบริหารจัดการผู้มีส่วนได้ส่วนเสียและนำไปเป็นข้อมูลนำเข้าในการจัดทำแผนแม่บทการบริหารจัดการผู้มีส่วนได้ส่วนเสีย ปี 2566 – 2570 (ทบทวน ปี 2567-2570) และแผนปฏิบัติการการบริหารจัดการผู้มีส่วนได้ส่วนเสีย ปี 2567 ทั้งนี้จากการทบทวนประเด็นความต้องการของกลุ่มผู้มีส่วนได้ส่วนเสีย มีประเด็นทั้งหมด 15 ประเด็น ดังนี้

1. การกำกับดูแลกิจการที่ดี

2. การมีความมั่นคงทางการเงิน

3. การบริหารความเสี่ยงทั่วทั้งองค์กร

4. การให้บริการที่มีคุณภาพ มีประสิทธิภาพ และตอบสนองความต้องการของลูกค้า

5. การพัฒนานวัตกรรมผลิตภัณฑ์และบริการที่หลากหลาย

6. การรักษาความปลอดภัยของข้อมูลและความเป็นส่วนตัวของผู้ใช้บริการ

7. การบริหารและพัฒนาบุคลากรอย่างเหมาะสมและเป็นธรรม

8. การมีส่วนร่วมของผู้มีส่วนได้ส่วนเสียในการดำเนินงานของธนาคารเพื่อสร้างความสัมพันธ์ที่ดีร่วมกัน

9. การพัฒนาผลิตภัณฑ์และบริการที่รับผิดชอบต่อเศรษฐกิจ สังคม และสิ่งแวดล้อม

10. การส่งเสริมและพัฒนาความเข้มแข็งของชุมชนและสังคม

11. การเข้าถึงบริการทางการเงินอย่างเหมาะสม ทั่วถึง เท่าเทียม และไม่เลือกปฏิบัติ

12. การจัดการสิ่งแวดล้อม ความปลอดภัย อาชีวอนามัย และสภาพแวดล้อมที่ดีในการทำงานของพนักงาน

13. การสร้างค่านิยมและวัฒนธรรมองค์กรที่ดี

14. การสื่อสารให้ผู้เกี่ยวข้องได้รับทราบเพื่อให้ปฏิบัติไปในทิศทางเดียวกัน

15. การมุ่งมั่นสนับสนุนและช่วยเหลือผู้มีรายได้น้อยและรายได้ปานกลางให้มีที่อยู่อาศัย

การจัดลำดับความสำคัญประเด็นของผู้มีส่วนได้ส่วนเสีย

ธอส.มีการวิเคราะห์เพื่อจัดลำดับความสำคัญประเด็นของผู้มีส่วนได้ส่วนเสียในประเด็นที่มีความสำคัญต่อธนาคารและประเด็นที่มีความสำคัญต่อผู้มีส่วนได้ส่วนเสีย ซึ่งการจัดลำดับความสำคัญประเด็นของผู้มีส่วนได้ส่วนเสีย เป็นขั้นตอนที่สำคัญเพื่อใช้ในการวางกลยุทธ์ในการสร้างความสัมพันธ์ที่ดี รวมถึงการตอบสนองความต้องการ และความคาดหวังของแต่ละกลุ่มผู้มีส่วนได้ส่วนเสียอย่างสมดุลโดยได้พิจารณาจากประเด็นที่มีความสำคัญต่อธนาคารและประเด็นที่มีความสำคัญต่อผู้มีส่วนได้ส่วนเสีย

3.แผนปฏิบัติการ การบริหารจัดการผู้มีส่วนได้ส่วนเสีย ปี 2567

ธนาคาร มีกระบวนการบริหารจัดการผู้มีส่วนได้ส่วนเสียที่มีประสิทธิภาพและประสิทธิผลและก่อให้เกิดการบูรณาการเข้ากับการกำกับดูแลขององค์กร กลยุทธ์ และการบริหารจัดการในทุกระดับเพื่อพัฒนาการดำเนินธุรกิจ ลดความเสี่ยง และเพิ่มความสามารถในการแข่งขัน ซึ่งนำไปสู่การพัฒนาธุรกิจอย่างยั่งยืนทั่วทั้งองค์กร อีกทั้ง เพื่อช่วยเพิ่มประสิทธิภาพในการบริหารจัดการประเด็นที่มีสาระสำคัญของผู้มีส่วนได้ส่วนเสีย การบริหารจัดการความเสี่ยงและภาพลักษณ์ ตลอดจนความโปร่งใสในการดำเนินงานของธนาคาร และบรรลุผลลัพธ์ทางด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม ภายใต้หลักธรรมาภิบาลที่ดี และพัฒนาสู่ความยั่งยืนของธนาคารนั้น

คณะอนุกรรมการด้านการบริหารจัดการผู้มีส่วนได้ส่วนเสีย ได้ประชุมเชิงปฏิบัติการร่วมกับผู้บริหารระดับสูงและระดับกลาง เพื่อรวบรวมและวิเคราะห์ข้อมูลสารสนเทศที่สำคัญ เพื่อจัดทำแผนปฏิบัติการประจำปีด้านการสร้างความสัมพันธ์/บริหารจัดการกับผู้มีส่วนได้ส่วนเสีย ซึ่งการคัดเลือกโครงการ พิจารณาตามหลักเกณฑ์ โดยพิจารณาจากคุณค่าต่อผู้มีส่วนได้ส่วนเสียและคุณค่าต่อองค์กร และสอดคล้องกับแผนยุทธศาสตร์และแผนปฏิบัติการของธนาคาร โดยขับเคลื่อนผ่าน 3 วัตถุประสงค์เชิงยุทธศาสตร์ 4 กลยุทธ์ ดังนี้